請求書 電子化(電子請求書)とは

これまで紙を印刷して郵送していた請求書を電子化させることを指します。

携帯キャリアなどがいち早くWeb上で請求書を閲覧できる方法を取り入れたことで、一般にも広まり始めました。

以前は請求書を印刷したものを封入し、それを郵送して取引先に届けていましたが、請求書を電子化した場合には、Web上に公開した請求書をダウンロードできたり、メール添付などで届けることができます。

2023年にはインボイス制度(課税事業者として登録された事業者のみ控除を受けることができる)が始まるため最近では国内の請求書電子化を目指す動きが活発になっています。

帳票/文書のPDFデータの保存方法

取引先との電子請求書のやり取りでは、簡単に書き換えができないよう、PDF形式の請求書を送付するのが一般的です。 e-文書法により請求書を含めた帳票の電子保存が可能になりましたが、電子化された請求書の保存には厳格な要件があるため、印刷して紙で保存したり、取引先によっては郵送での請求書送付を希望されるケースもあります。 電子/郵送の両方に対応できるよう仕組みを構築しておきましょう。

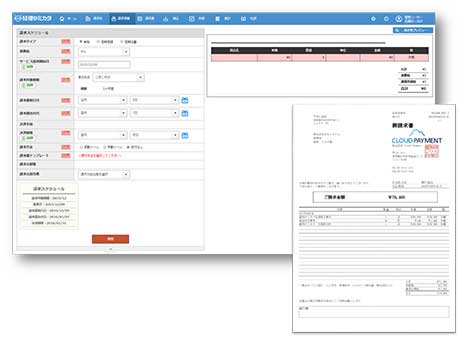

請求書の発行はクラウド上で

販売管理システム(SFA/CRM)やCSVファイルから請求情報を請求書クラウド「請求管理ロボ」に取り込み、発行日時を予約するだけでOKです。 取引先企業ごとに独自の請求書テンプレートを作成することも可能。請求管理ロボにはPDFの請求書データを一括でメール送信する機能も標準搭載しており、送付業務も短時間で済みます。

電子帳簿保存法とは

請求書電子化においては、請求書の保存義務期間は5年から7年と定められている中で 「税務署長の承認」をはじめ、「真実性」および「可視性」の確保を行うことで、紙の保存に代えてスキャナ保存することができるようになっています。 1988年に制定され、正式名称「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。

施行当初は、作成段階から電子データで書類のみを保存対象としており、受け取った紙を自社でスキャンして作成したデータは認められないなど、ルールがかなり細かく電子保存を進める企業は多くありませんでした。

しかし2005年のe-文書法の施行に伴い、請求書などをはじめとする証憑書類は、スキャナで取り込んだデータも保存可能となり、2017年にはスマートフォンでの撮影による電子保存も認められるなど、時代の流れや社会の変化に応じて規制緩和が続いています。

>>電子帳簿保存法の概要|国税庁

<2020年10月の法改正>

2020年の法改正による変更点は大きく2つあります。

①発行側でタイムスタンプ付与されている場合は、受領側でのタイムスタンプは不要になった。

②受領者によるデータ改変が不可なクラウドサービスなどのシステム利用が認められた。

法改正の詳細は下記をご覧ください。

電子帳簿保存法の改正について

請求書電子化のポイントや注意点

電子化に対応できる顧客の確認

電子化を受け入れてくれる顧客数がどの程度あるか確認し、一定数以上電子化に対応できる顧客が存在するか事前に調べます。

顧客に電子化の許可を得る

すぐに請求書をデータ送付するのではなく、取引先には事前に通知しておき、電子化の導入による変更点と導入が可能か確認を行います。

複製・改ざん・漏洩等への

セキュリティ対策

ファイルの管理方法やフォーマット等のセキュリティ対策に注意をはらい、データ改ざんができない方法として法的にも認められているクラウドサービスの請求書発行システムを利用することで対策が可能です。

誤送信・エラーへの対策

請求書は機密性の高い書類になるため、セキュリティ対策は必須です。クラウドサービスであればそのようなリスクを最小限に抑えられます。

スキャナ保存の要件

請求書の電子化において「税務署長の承認」をはじめ、「真実性」「可視性」の確保を行うことで、紙の保存に代えてスキャナ保存が可能です。

請求書電子化の案内方法とは

請求書の電子化にあたり取引先に案内状で伝えるべきポイントを3つご紹介します。社の決定事項であること

請求書を電子化することは会社の決定事項であると明確にする必要があるということです。お願いやお伺いの形で案内すると、拒否される可能性があるためです。

社会の流れであること

電子化は社会の流れであり、日本全体がペーパーレス化に向けて進んでいることが分かっています。この流れに対応しないと、会社が遅れをとってしまう可能性があります。

取引先にもメリットがあること

請求書の電子化は、発行側の業務効率向上やコスト削減はもちろん、受取側にも開封作業が不要で担当部署との迅速な共有ができるなどのメリットを明示し、導入を後押しします。

請求書 電子化(電子請求書)のメリット

紙、インク、郵送コストが「0」に

切手、封筒代は積みあがると意外と大きなコストになります。 請求書を電子化すればその分の紙コストを丸々カットすることができ、環境への配慮にもなります。 保存スペースの確保や検索性にも優れています。

請求書を即時配信

取引先が求めるタイミングで請求書の即時配信が実現。 システムからの自動送信によって抜け漏れがないことも大きなメリットです。

会計ソフトへの転記作業を短縮

導入した請求書電子化システムと対応した会計ソフトを利用すれば、会計ソフトとのデータの連携が可能となり、二重管理や転記の手間がなくなります。

取引先毎に専用の請求書が作成可能

電子化サービスのシステムを利用すれば、自分でエクセルやワードで請求書を手作りすることなく、取引先別で個別の請求書フォーマットで作成することができます。

請求業務の効率化

請求書電子化・発行といった単純作業を効率化でき、再発行、即時発行にも対応が可能です。

請求書データの保存管理

過去の請求書データをクラウド上でいつでも確認でき、保存管理がしやすくなります。

ペーパーレス化の促進

社内のペーパーレス化が促進でき、発行・押印・承認のための出社が必要なくなります。

請求書 電子化(電子請求書)のデメリット

請求先にメリットがない

電子発行する場合、請求元にはメリットがありますが請求先にはなく、請求先の了承を得ることに時間がかかることがあります。

請求先の環境に依存

取請求先が紙文化の企業である場合、経理の業務フローを変える必要があり、請求先にフロー変更のお願いをしなければなりません。

情報漏洩の可能性

請求先のITリテラシーが低いと、セキュリティが万全ではなく情報漏洩に繋がる可能性があります。

請求書電子化システムの選び方

自動化できる機能

機能の内容はサービスによって大きく異なるため、どの作業までを対応しているのか事前に確認することをお勧めします。

既存のシステム(業務フロー)との相性

サービスを導入する前に、既存の業務フローや導入しているクラウドサービスとの相性を確認しましょう。

データ連携について

データ連携方法はCSVファイルのインポートとAPI連携の2種類があり、月に多くの請求書を発行する場合はAPI連携の方が相性が良いでしょう。

他請求業務との連携

請求書発行には他関連業務として入金消込や督促があり、それらを含めた情報共有・サポートが可能なシステムをお勧めします。

請求書の電子化に関してよくある質問

A. 電子化されたPDFの請求書は「有効」で、法律上の問題はありません。しかし、一方的にPDFで請求書を送りつけるとトラブルになる可能性があるので、両社の認識のもと行うことをお勧めします。

A. 請求書に印鑑を押すことが一般的だと考える方が多いですが、実際は請求書に印鑑を押す必要はありません。ただし、印鑑を押すことで偽造のリスクを下げる効果が期待できます。また、原本に関しては取引先から求められるケースも多分にあり、その場合にすみやかに郵送できるような体制を築いておくと安心です。

A. 電子データで保存するためには、「税務署長の承認」「真実性の確保」「可視性の確保」の3つが必要です。まず「税務署長の承認」は、紙から電子データでの保存に変更する3ヵ月前に申請書の提出が必要です。そして「真実性の確保」は改ざん防止と一定水準の解像度が求められます。改ざん防止策として電子署名やタイムスタンプが証明として利用されています。また、200dpi以上の解像度のカラー画像でなければいけません。最後に「可視性の確保」について、検索機能・カラープリンターの用意・国税関係の帳簿との関連付け・システム関連書類の用意が義務付けられています。この3つをしっかり遵守し、電子データの保存を行いましょう。

請求管理ロボの主な機能

請求書 電子化(電子請求書)に関するコラム

- 2022.08.05 | 請求書 請求業務

電子帳簿保存法に対応した請求書を発行するには?必要な準備や注意点を紹介

企業間取引では、商品やサービスを販売した時には売り手側の企業から買い手側の企業に請求書を発行するのが通常の取引形態です。商品やサービスを販売しても、請求書を発行してその代価をしっかり回収しなければビジネスとして成り立ちません。

- 2022.08.08 | ビジネス

電子帳簿保存法改正に対応するためにIT導入補助金を活用しよう!

2022年1月には、電子帳簿保存法が大幅に改正されました。そして、2023年にはインボイス制度が施行される予定です。これらに対応するには、経理業務のデジタル化はもはや必須です。

- 2022.08.09 | 請求書 請求業務

電子帳簿保存法には猶予期間がある!法改正までに準備しておくことも紹介

2022年1月施行の改正電子帳簿保存法では、電子取引における電子保存の義務化についても施行されましたが、企業側の準備不足などの要因から2年間の猶予期間が認められました。

- お電話でも受け付けております

- 03-5469-5784

受付時間:平日9:00〜18:00

(年末年始を除く)